لا تفقد معظم مشاريع البناء ربحيتها بسبب خطأ كبير واحد، بل غالبًا ما تتسرب التكاليف من خلال مشكلات صغيرة تتراكم مع مرور الوقت، مثل تأخر الموافقات على المشتريات، والتقديرات غير الدقيقة، وأوامر التغيير غير المتابعة، وارتفاع أسعار المواد، وضعف الرؤية عبر مواقع العمل المختلفة.

وفقًا لـ Digital Construction Week، تُقدَّر خسائر الكفاءة في قطاع البناء عالميًا بحوالي 1.6 تريليون دولار سنويًا، حيث تتراوح تجاوزات المشاريع عادةً بين 20% و45% بسبب التأخيرات، وإعادة العمل، وضعف التنسيق، وضعف وضوح التحكم في التكاليف.

ومع ازدياد تعقيد مشاريع البناء، أصبحت إدارة التكاليف عبر جداول البيانات وعمليات التقارير غير المترابطة تُسبب مخاطر مالية أكبر. يحتاج المقاولون اليوم إلى رؤية فورية لتكاليف العمالة، والمشتريات، والمقاولين الفرعيين، والميزانيات، وأداء المشاريع للحفاظ على الربحية وتجنب تجاوز التكاليف.

في هذا المقال، ستتعرف على مفهوم إدارة تكاليف البناء، وأهميتها، وأبرز التحديات التي يواجهها المقاولون، والمكونات الأساسية المرتبطة بها، وأفضل الممارسات التي يمكن للشركات اعتمادها لتحسين التحكم المالي عبر المشاريع.

النقاط الرئيسية

ما هي إدارة تكاليف البناء؟

إدارة تكاليف البناء هي عملية تخطيط وتقدير ووضع ميزانية والتحكم في تكاليف المشروع طوال دورة حياة البناء. وتهدف إلى مساعدة المشاريع على الالتزام بالميزانية مع ضمان استخدام الموارد بكفاءة وتحقيق أهداف المشروع.

تشمل هذه العملية مراقبة جميع النفقات الرئيسية للمشروع، بما في ذلك العمالة، والمواد، والمعدات، والمقاولين الفرعيين، والتكاليف التشغيلية. تستخدم فرق البناء إدارة التكاليف لتتبع الإنفاق، ومقارنة التكاليف الفعلية بالميزانيات المخططة، واكتشاف المشكلات المالية قبل أن تتحول إلى مشكلات أكبر.

وعلى عكس المحاسبة التقليدية، تُعد إدارة تكاليف البناء عملية مستمرة تبدأ قبل بدء أعمال البناء وتستمر حتى إغلاق المشروع. فهي تساعد الشركات على تحسين الرؤية المالية، وإدارة المخاطر بشكل أكثر فعالية، وتعزيز الربحية الإجمالية للمشاريع.

لذلك، تتجه شركات البناء الحديثة نحو الأنظمة المتكاملة التي تربط بين تكاليف المشاريع، والمشتريات، والميزانيات، والتقارير المالية ضمن منصة واحدة. تساعد حلول مثل HAL ERP المقاولين على تتبع الميزانيات مقارنة بالتكاليف الفعلية بشكل فوري، وإدارة سير عمل المشتريات، ومراقبة نفقات المقاولين الفرعيين، وتحسين الرؤية عبر المشاريع النشطة، مما يجعل التحكم في التكاليف أكثر دقة وفعالية من الناحية التشغيلية.

تعمل مشاريع البناء اليوم تحت ضغط مالي مستمر. تتقلب أسعار المواد، وتتغير تكاليف المقاولين الفرعيين بشكل غير متوقع، وتتبدل الجداول الزمنية للمشاريع، كما يمكن أن تحدث تغييرات في نطاق العمل في أي مرحلة من مراحل التنفيذ. وبدون وجود رقابة فعالة على التكاليف، يمكن حتى للمشاريع المخططة جيدًا أن تتجاوز ميزانياتها الأصلية بسرعة.

لهذا السبب أصبحت إدارة تكاليف البناء عنصرًا أساسيًا لشركات المقاولات الحديثة. فهي تساعد فرق المشاريع على الحفاظ على رؤية مالية واضحة طوال فترة المشروع بدلًا من اكتشاف المشكلات بعد تصاعد التكاليف بالفعل.

تدعم الإدارة القوية للتكاليف المشاريع بعدة طرق مهمة:

وبالنسبة لشركات المقاولات التي تدير عدة مواقع وموردين في الوقت نفسه، تساعد إدارة التكاليف أيضًا على تحسين التنسيق بين المشتريات، والمالية، وعمليات المشاريع.

اقرأ أيضًا: التعرّف على عملية إدارة دورة حياة العقود

للحفاظ على التحكم المالي طوال فترة المشروع، تعتمد شركات البناء على عدة عمليات أساسية لإدارة التكاليف تعمل معًا بشكل متكامل.

تعتمد إدارة تكاليف البناء على عدة عمليات مترابطة تساعد الشركات على تخطيط ومراقبة والتحكم في نفقات المشاريع من البداية حتى النهاية. يلعب كل عنصر دورًا مختلفًا في الحفاظ على الاستقرار المالي وضمان بقاء المشاريع ضمن الميزانيات المعتمدة.

تقدير التكاليف هو عملية التنبؤ بالتكلفة الإجمالية لمشروع البناء قبل بدء العمل. ويشمل ذلك تقدير نفقات العمالة، والمواد، والمعدات، والمقاولين الفرعيين، والتصاريح، والمصاريف التشغيلية.

تُعد دقة التقدير مهمة لأنها تشكل الأساس المالي للمشروع. فقد تؤدي التقديرات غير الدقيقة إلى ميزانيات غير واقعية، وتأخر قرارات المشتريات، وحدوث تجاوزات غير متوقعة في التكاليف أثناء التنفيذ.

بعد الانتهاء من التقديرات، تقوم الشركات بإعداد ميزانية المشروع من خلال توزيع التكاليف المتوقعة على مراحل وأنشطة المشروع المختلفة. ويُنشئ ذلك أساسًا ماليًا تستخدمه الفرق لقياس الإنفاق الفعلي طوال مدة المشروع.

تساعد الميزانية مديري المشاريع على فهم المبالغ التي يمكن إنفاقها على المشتريات، والعمالة، والمقاولين الفرعيين، وعمليات الموقع مع الحفاظ على أهداف الربحية.

يركّز التحكم في التكاليف على مراقبة النفقات الفعلية للمشروع مقارنة بالميزانية المعتمدة أثناء التنفيذ. ويُعد هذا من أهم أجزاء إدارة تكاليف البناء لأنه يوفر رؤية مستمرة للأداء المالي للمشروع.

ويتضمن ذلك تتبع تكاليف المشتريات، ومدفوعات المقاولين الفرعيين، واستهلاك العمالة، ونفقات المعدات، إضافةً إلى مقارنة المصروفات المعتمدة بالمصروفات الفعلية. ويساعد التحكم الفعّال في التكاليف الفرق على اكتشاف المخاطر المالية مبكرًا وإجراء التعديلات قبل أن تصبح التجاوزات صعبة الإدارة.

تتعرض مشاريع البناء بشكل متكرر لتغييرات في نطاق العمل، أو تعديلات في التصميم، أو طلبات أعمال إضافية. وتضمن إدارة أوامر التغيير توثيق هذه التعديلات واعتمادها وتحديث ميزانيات المشاريع بناءً عليها.

ومن دون تتبع دقيق، يمكن لأوامر التغيير أن تزيد تكاليف المشاريع تدريجيًا وتؤثر على الربحية مع مرور الوقت.

تتضمن المرحلة النهائية من إدارة تكاليف البناء مراجعة الأداء المالي للمشروع بعد اكتماله. ويشمل ذلك تسوية الحسابات، وإنهاء مدفوعات المقاولين الفرعيين، ومراجعة أداء الميزانية، واستخلاص الدروس التي تساعد على تحسين المشاريع المستقبلية.

تساعد مراجعات الإغلاق الشركات على تقييم الربحية، وتحسين دقة التوقعات المالية، وتعزيز التخطيط المالي للمشاريع القادمة.

تصبح إدارة تكاليف البناء أكثر صعوبة مع ازدياد عدد الموردين، والمقاولين الفرعيين، وأنشطة المشتريات، والجداول الزمنية المتغيرة للمشاريع. وحتى المشاريع المخططة جيدًا يمكن أن تتعرض لضغوط مالية عندما تتأخر رؤية التكاليف أو يضعف التنسيق التشغيلي.

تشمل أبرز التحديات التي تواجه الشركات ما يلي:

تجزؤ البيانات بين الفرقغالبًا ما تعمل فرق المالية، والمشتريات، وإدارة المشاريع، وعمليات الموقع عبر أنظمة غير مترابطة أو جداول بيانات منفصلة، مما يجعل من الصعب الحفاظ على رؤية مالية دقيقة على مستوى المشروع بالكامل.

ضعف التتبع الفوري للتكاليف

تعتمد العديد من الشركات على تقارير متأخرة لمراجعة الإنفاق. وعند اكتشاف تجاوز الميزانية، يكون اتخاذ الإجراءات التصحيحية أصعب وأكثر تكلفة.

تقلبات أسعار المواد

يمكن لتغير أسعار الحديد، والإسمنت، والوقود، والمواد المستوردة أن يؤثر بسرعة على ميزانيات المشاريع، خصوصًا في المشاريع طويلة الأجل.

ضعف إدارة أوامر التغيير

تعديلات نطاق العمل شائعة في البناء، ولكن عند عدم تتبعها بشكل صحيح يمكن أن تزيد تكاليف العمالة والمشتريات والمقاولين الفرعيين بشكل غير ملحوظ.

الاعتماد الكبير على الجداول الإلكترونية والعمليات اليدوية

يؤدي التتبع اليدوي إلى مخاطر مثل تأخر الموافقات، وتكرار الإدخالات، والأخطاء في التقارير، واختلاف الإصدارات بين الأقسام.

ضغط التدفق النقدي

يمكن لتأخر دفعات العملاء، ومبالغ الاحتجاز، ونفقات المشتريات الكبيرة أن تخلق تحديات في التدفق النقدي حتى عندما تبدو المشاريع مربحة بشكل عام.

ضعف التنبؤ والتعديلات على الميزانية

نادراً ما تسير مشاريع البناء وفق الميزانية الأصلية تمامًا. الشركات التي لا تقوم بتحديث التوقعات باستمرار قد تواجه صعوبة في اكتشاف المخاطر المالية مبكرًا.

صعوبة إدارة تكاليف المقاولين الفرعيين

يتطلب تتبع فواتير المقاولين الفرعيين، والمدفوعات المرحلية، ونسب الإنجاز عبر مواقع متعددة رؤية مركزية دقيقة، وهو أمر صعب بدون نظام موحد.

مشكلات تنسيق المشتريات

يمكن لتأخر الموافقات على الشراء، أو سوء تخطيط المواد، أو تأخر الموردين أن يؤثر على الجداول الزمنية للمشاريع وعلى التكاليف الإجمالية أيضًا.

اقرأ أيضًا: الدليل الشامل لإدارة مشاريع البناء

The good news is that many of these issues can be reduced significantly with better processes, centralized visibility, and more proactive financial control.

تتطلب إدارة تكاليف البناء الفعّالة أكثر من مجرد إنشاء ميزانية للمشروع في بدايته. تحتاج الشركات إلى عمليات ثابتة، ورؤية فورية، ومتابعة مالية مستمرة للحفاظ على التحكم في التكاليف مع تغير ظروف التنفيذ أثناء سير العمل.

فيما يلي بعض الاستراتيجيات العملية التي تساعد المقاولين على تحسين التحكم في التكاليف وتقليل المخاطر المالية عبر المشاريع:

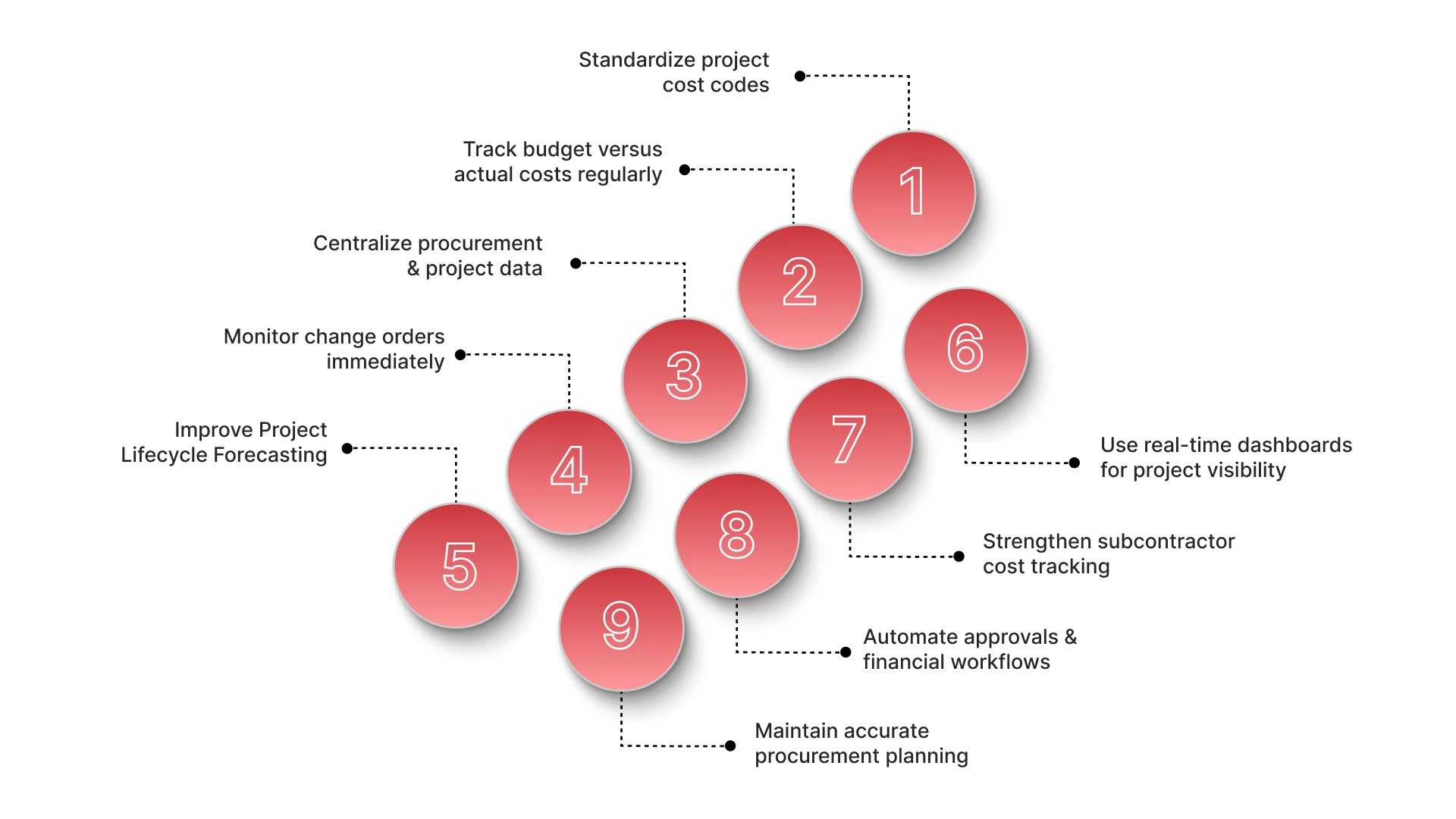

توحيد رموز تكاليف المشاريع

استخدام تصنيفات موحدة للتكاليف عبر العمالة، والمواد، والمقاولين الفرعيين، والمعدات، والمصاريف التشغيلية. يساعد توحيد الترميز على جعل التقارير أكثر دقة وتبسيط تتبع التكاليف عبر عدة مشاريع.

مقارنة الميزانية بالتكاليف الفعلية بشكل منتظم

مراجعة الإنفاق أسبوعيًا بدلًا من الانتظار حتى نهاية الشهر. تساعد المراجعات المتكررة الفرق على اكتشاف التجاوزات أو مشكلات المشتريات أو ضعف كفاءة العمالة قبل تفاقمها.

مركزة بيانات المشتريات والمشاريع

الاحتفاظ ببيانات المشتريات والميزانيات والمالية ضمن نظام واحد مترابط. يحسن ذلك الرؤية حول التكاليف المرتبطة، والموافقات على الشراء، وإنفاق الموردين، واستخدام المواد عبر المشاريع.

مراقبة أوامر التغيير فور حدوثها

توثيق واعتماد تغييرات نطاق العمل فور حدوثها. يؤدي تأخر تتبع التعديلات إلى نفقات غير مخططة وتقارير غير دقيقة عن ربحية المشروع.

تحسين التنبؤ المالي طوال دورة حياة المشروع

تتغير مشاريع البناء باستمرار. يجب تحديث التوقعات بشكل منتظم بناءً على تقدم العمل، وتأخر المشتريات، وأداء المقاولين الفرعيين، وتغير أسعار المواد للحفاظ على رؤية واقعية للميزانية.

استخدام لوحات تحكم فورية لرؤية المشروع

يجب أن يمتلك مديرو المشاريع وفرق الإدارة وصولًا إلى بيانات تكاليف مباشرة بدلًا من تقارير يدوية متأخرة. تساعد لوحات البيانات الفورية الشركات على الاستجابة بسرعة للمخاطر المالية والمشكلات التشغيلية.

اقرأ أيضًا: دليل الفوترة حسب الوقت والمواد لمشاريع البناء

تعزيز تتبع تكاليف المقاولين الفرعيين: تتبع فواتير المقاولين الفرعيين، وإتمام الأعمال، ومبالغ الاحتجاز، وجداول الدفع بعناية لمنع الفوترة المزدوجة، أو تأخر الموافقات، أو المطالبات غير المُتحقق منها.

أتمتة عمليات الموافقات وسير العمل المالي: تؤدي الموافقات اليدوية إلى إبطاء عمليات المشتريات والفوترة والمدفوعات. تساعد أتمتة سير العمل على تحسين المساءلة مع تقليل التأخير والأخطاء في التقارير.

الحفاظ على تخطيط دقيق للمشتريات: تنسيق جداول الشراء بشكل وثيق مع جداول المشروع لتجنب قرارات الشراء المتسرعة، أو نقص المواد، أو تكاليف التخزين الزائدة.

تعمل هذه الممارسات على تحسين الرؤية عبر المشاريع النشطة وتقليل الاعتماد على جداول البيانات المنفصلة والتسويات اليدوية.

مع توسّع المشاريع عبر مواقع متعددة، وموردين، ومقاولين فرعيين، تصبح إدارة هذه الممارسات يدويًا أكثر صعوبة بشكل متزايد دون وجود أنظمة مترابطة.

تُصبح إدارة تكاليف البناء عبر جداول البيانات والأنظمة غير المترابطة أكثر صعوبة في تتبع المشتريات، والمقاولين الفرعيين، والموافقات، وربحية المشاريع بدقة، خاصة عبر مواقع متعددة ومشاريع مستمرة. يساعد HAL ERP شركات المقاولات على توحيد التحكم المالي، ورؤية المشاريع، والتنسيق التشغيلي ضمن منصة واحدة مترابطة.

من خلال HAL ERP، يمكن لشركات البناء:

تم تصميم HAL ERP خصيصًا لشركات المقاولات والأعمال القائمة على المشاريع في السعودية، التي تدير دورات مشتريات معقدة، وتنفيذًا متعدد المواقع، وعمليات تعتمد بشكل كبير على المقاولين الفرعيين، ومتطلبات امتثال متزايدة.

لم تعد إدارة تكاليف البناء مجرد تتبع للنفقات بعد حدوثها. يحتاج المقاولون اليوم إلى رؤية فورية للميزانيات، والمشتريات، والمقاولين الفرعيين، وأداء المشاريع للحفاظ على التحكم المالي من البداية حتى النهاية.

بدون إدارة منظمة للتكاليف، يمكن للتأخيرات، وتغييرات النطاق، والتقارير غير المترابطة أن تقلل بسرعة من ربحية المشاريع عبر عدة مواقع.

يساعد HAL ERP شركات البناء على توحيد تكاليف المشاريع، والمشتريات، والموافقات، وإدارة المقاولين الفرعيين، وتتبع العمليات المالية ضمن منصة واحدة مترابطة، مما يمنح الفرق تحكمًا أفضل في التكاليف وتنفيذ المشاريع.

احجز عرضًا توضيحيًا مع HAL ERP لتبسيط إدارة تكاليف البناء وتحسين الربحية عبر مشاريعك.

1. لماذا تفقد شركات البناء الربحية رغم أن المشاريع مستمرة؟

يخسر العديد من المقاولين الربحية لأن تجاوزات المشتريات، وتكاليف المقاولين الفرعيين، والتأخيرات، وتغييرات النطاق لا يتم تتبعها بشكل فوري.

2. ما هو أول مؤشر على ضعف التحكم في التكاليف؟

غالبًا ما يكون التأخر في رؤية الإنفاق الفعلي للمشروع هو أول مؤشر. وعند وصول تقارير نهاية الشهر، قد تكون تجاوزات الميزانية حدثت بالفعل.

3. لماذا تُعد جداول البيانات خطيرة في إدارة تكاليف البناء؟

تسبب الجداول اختلاف الإصدارات، وتأخر التقارير، وضعف الموافقات، وتجزؤ الرؤية بين المشتريات والمالية وفرق المشاريع.

4. كيف تؤثر أوامر التغيير على ربحية المشروع؟

تزيد أوامر التغيير غير المتتبعة من تكاليف العمالة والمشتريات والمعدات والمقاولين الفرعيين بشكل تدريجي، مما يقلل هوامش الربح.

5. لماذا تُعد المشتريات مرتبطة مباشرة بإدارة التكاليف؟

لأن المشتريات تؤثر بشكل مباشر على تكاليف المواد، وجداول المشروع، وتنسيق الموردين، والتدفق النقدي، مما يجعلها عاملًا رئيسيًا في الربحية.

6. كم مرة يجب مقارنة التكاليف المتوقعة بالفعلية؟

يُفضّل المراجعة المستمرة أو الأسبوعية لاكتشاف مخاطر الميزانية مبكرًا قبل تفاقمها.

7. لماذا يصعب تتبع تكاليف المقاولين الفرعيين؟

بسبب تعدد المقاولين، ودورات الفوترة المختلفة، ومبالغ الاحتجاز، والمدفوعات المرحلية، والتنفيذ عبر مواقع متعددة.

8. لماذا تعاني الشركات من ضعف الرؤية الفورية للتكاليف؟

بسبب الاعتماد على أنظمة غير مترابطة بين المشتريات والمحاسبة وإدارة المشاريع، مما يؤخر التقارير المالية.

9. هل يمكن لأنظمة ERP تقليل تجاوزات المشاريع؟

نعم، فهي تحسن الرؤية عبر المشتريات، والموافقات، وفواتير المقاولين الفرعيين، والميزانيات، والتقارير المالية.

10. ما الذي يجب تتبعه إلى جانب ميزانية المشروع الأصلية؟

يجب تتبع الالتزامات الشرائية، وخصوم المقاولين الفرعيين، والتغييرات المعتمدة، ومبالغ الاحتجاز، والتدفق النقدي، والتكلفة النهائية المتوقعة طوال التنفيذ.